Strategy: O Que Michael Saylor Realmente Está Construindo?

Escrito por Danillo Uliana (Dan Crypto) - Analista WeSearch

De Reserva de Valor a Capital Digital

Durante séculos, a riqueza mais valiosa do mundo não foi o ouro. Foi a capacidade de emitir crédito sobre o ouro. Essa distinção parece sutil, mas ajuda a explicar algumas das maiores transformações da história financeira. Reinos acumularam ouro. Impérios conquistaram ouro. Comerciantes atravessaram continentes em busca de ouro. Mas os grandes centros financeiros da história não prosperaram apenas porque possuíam ativos escassos. Prosperaram porque descobriram como transformar esses ativos em instrumentos capazes de financiar comércio, investimento e expansão econômica.

A verdadeira revolução nunca esteve apenas na posse do capital. Esteve na capacidade de mobilizá-lo. Ao longo dos séculos, essa lógica se repetiu inúmeras vezes. O ouro serviu como base para sistemas bancários. Títulos soberanos tornaram-se o principal colateral do sistema financeiro moderno. Mercados monetários cresceram apoiados em ativos considerados seguros. Em cada etapa, o padrão foi semelhante: primeiro surge um ativo capaz de preservar valor; depois surgem mecanismos que permitem utilizar esse ativo como fundamento para a criação de crédito.

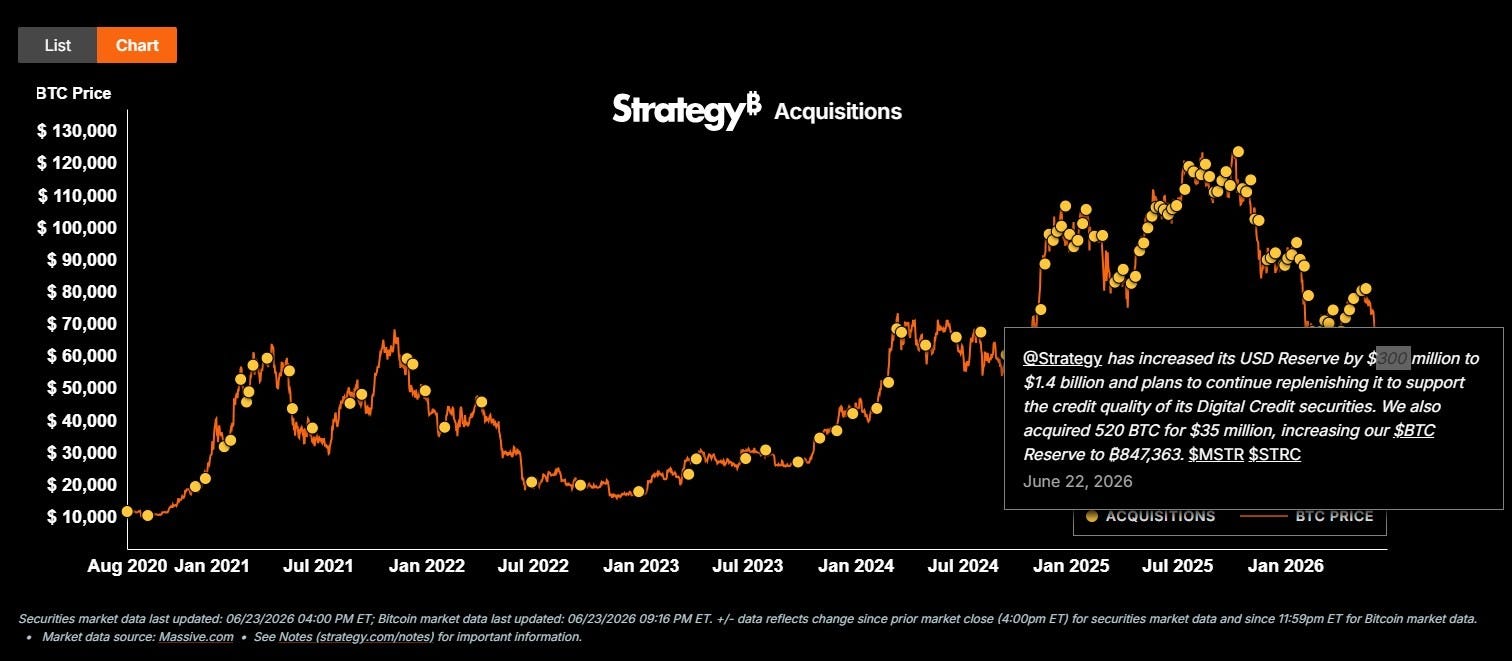

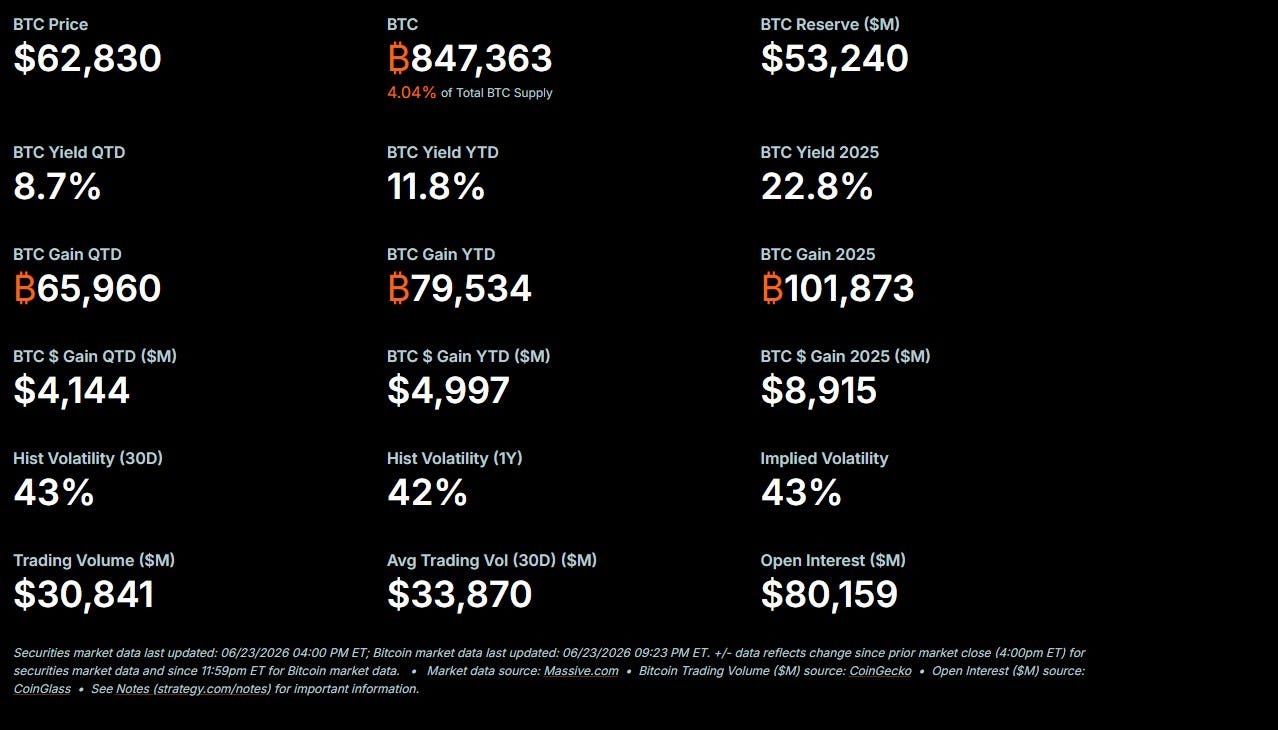

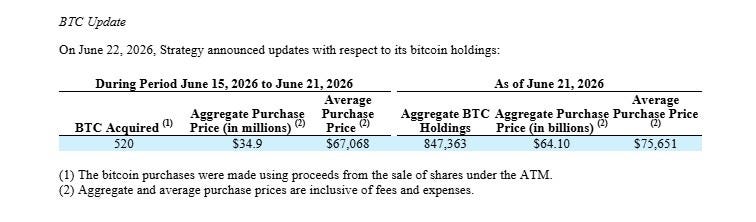

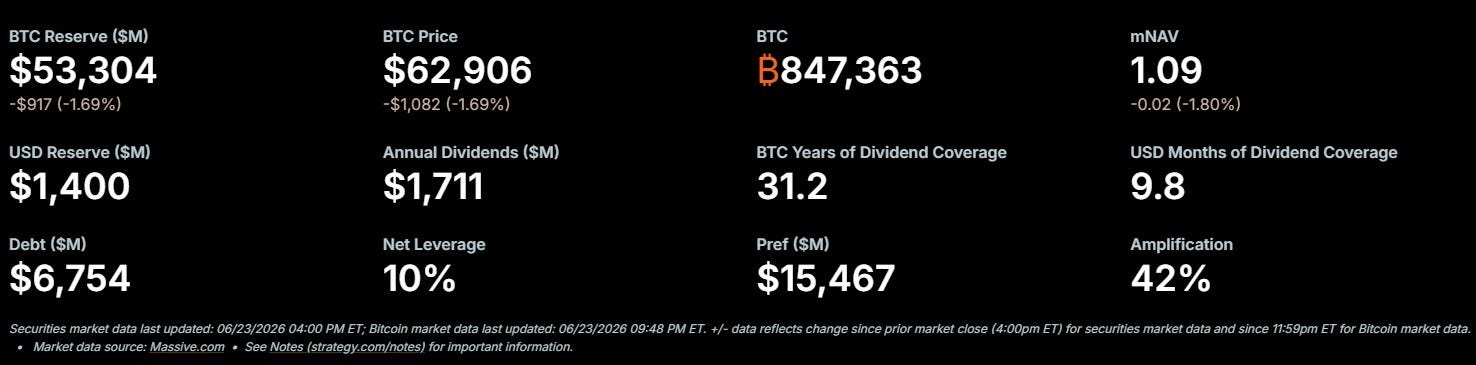

Talvez seja cedo para afirmar que algo semelhante esteja acontecendo com o Bitcoin. Mas essa possibilidade ajuda a interpretar uma pergunta que vem intrigando investidores há anos: o que Michael Saylor realmente está construindo? Em junho de 2026, a Strategy acumulava aproximadamente 847.363 Bitcoins, adquiridos a um custo agregado próximo de US$64,1 bilhões e um preço médio de cerca de US$75.651 por unidade. À primeira vista, esses números parecem confirmar a interpretação convencional: uma companhia utilizando mercados de capitais para adquirir o máximo possível de um dos ativos monetários mais escassos do mundo.

Essa leitura não está completamente errada, mas relativamente incompleta. A maioria dos participantes do mercado enxerga a Strategy como uma empresa que compra Bitcoin. Uma interpretação mais sofisticada reconhece que ela utiliza mercados de capitais para ampliar sua exposição ao ativo. Sob essa ótica, a companhia seria essencialmente uma versão corporativa da estratégia de acumulação defendida por muitos investidores individuais: captar recursos, adquirir mais Bitcoin e aguardar sua valorização ao longo do tempo.

O problema é que essa explicação não consegue justificar toda a arquitetura financeira desenvolvida pela companhia nos últimos anos. Se o único objetivo fosse acumular Bitcoin, grande parte dessa estrutura seria desnecessária. Não haveria motivo para criar diferentes classes de instrumentos financeiros, administrar métricas específicas para acionistas, calibrar estruturas de crédito ou explorar formas cada vez mais sofisticadas de acessar mercados de capital. A simples existência dessa engenharia sugere que algo mais está acontecendo.

Essa hipótese torna-se ainda mais interessante quando observamos uma controvérsia recente que gerou intenso debate dentro da comunidade Bitcoin. Em determinado momento, a Strategy vendeu uma pequena quantidade de Bitcoins, cerca de 32 unidades, provocando reações imediatas nas redes sociais. Para muitos críticos, a decisão parecia contradizer anos de discurso público em defesa da acumulação permanente do ativo.

A crítica porém, partia de uma premissa específica: a de que a Strategy deveria se comportar exatamente como um investidor individual. Michael Saylor argumenta que essa comparação ignora uma diferença fundamental. Para um indivíduo, a principal função do Bitcoin pode ser a preservação de patrimônio ao longo do tempo. Para uma companhia aberta cuja missão envolve mercados de capitais, gestão de passivos, acesso a crédito e administração de liquidez, a lógica é necessariamente diferente.

Em determinados momentos, vender uma quantidade marginal de ativos pode fortalecer a estrutura financeira, melhorar indicadores de crédito, ampliar flexibilidade operacional ou preservar valor para os acionistas. A discussão sobre os 32 Bitcoins, portanto, talvez diga menos sobre a venda em si e mais sobre a forma como diferentes participantes entendem o papel da empresa. Para uma parcela significativa da comunidade Bitcoin, o ativo continua sendo analisado principalmente como reserva de valor. Para Saylor, parece estar se tornando algo mais próximo de uma forma de capital. Essa distinção merece atenção.

Quando investidores descrevem o Bitcoin como “ouro digital”, normalmente estão enfatizando suas características monetárias: escassez, resistência à censura, portabilidade global e previsibilidade de oferta. Sob essa perspectiva, o ativo compete com ouro, imóveis de alto padrão, obras de arte e outros instrumentos tradicionalmente utilizados para preservação patrimonial.

Mas existe outra maneira de interpretar o fenômeno. Em vez de enxergar o Bitcoin apenas como uma reserva de valor, é possível enxergá-lo como uma forma de capital digital global. A diferença entre as duas visões é significativa. Uma reserva de valor tem como função principal conservar riqueza. Capital, por outro lado, pode ser utilizado para sustentar investimentos, financiar expansão econômica e servir como base para estruturas mais complexas de intermediação financeira.

Historicamente, essa transição foi decisiva para a consolidação de diversos ativos monetários. O ouro não se tornou relevante apenas porque era escasso. Sua importância cresceu porque bancos, comerciantes e governos descobriram maneiras de construir crédito sobre ele. De forma semelhante, os títulos do Tesouro americano não ocupam posição central apenas por representarem dívida soberana. Tornaram-se peças fundamentais porque funcionam como colateral em uma vasta rede de empréstimos, operações de liquidez e mercados monetários. A hipótese implícita na visão de Saylor parece seguir exatamente essa direção.

Se o Bitcoin for apenas uma reserva de valor, seu mercado potencial já seria considerável. Mas se ele puder funcionar como uma forma de capital digital, e eventualmente como colateral para estruturas financeiras mais amplas, seu papel econômico passa a ser qualitativamente diferente.

Essa mudança de enquadramento ajuda a compreender por que a Strategy dedica tanta atenção a métricas que, à primeira vista, parecem incomuns para investidores acostumados a analisar empresas tradicionais. Uma das mais importantes é o chamado Bitcoin por ação (BTC per Share).

De maneira simplificada, essa métrica procura medir quanto Bitcoin econômico está associado a cada ação da companhia. Em vez de observar apenas o número absoluto de Bitcoins mantidos em balanço, ela busca responder à pergunta que realmente importa para o acionista: qual é a participação efetiva de cada ação na base total de Bitcoin controlada pela empresa?

Essa distinção é relevante porque permite avaliar se novas emissões de capital estão criando ou destruindo valor para os acionistas existentes. Uma companhia pode aumentar significativamente sua posição em Bitcoin e, ainda assim, reduzir a exposição econômica de cada acionista se emitir ações em excesso. Da mesma forma, uma operação aparentemente dilutiva no curto prazo, pode fortalecer a estrutura financeira necessária para futuras expansões. A partir dessa lógica surge uma segunda métrica central: o BTC Yield.

Apesar do nome, ela não representa um rendimento produzido pelo protocolo Bitcoin. Não se trata de juros, staking ou fluxo de caixa gerado pelo ativo. O BTC Yield mede a taxa de crescimento do Bitcoin por ação ao longo do tempo. Em outras palavras, procura capturar a capacidade da administração de aumentar a quantidade de Bitcoin economicamente atribuível a cada acionista.

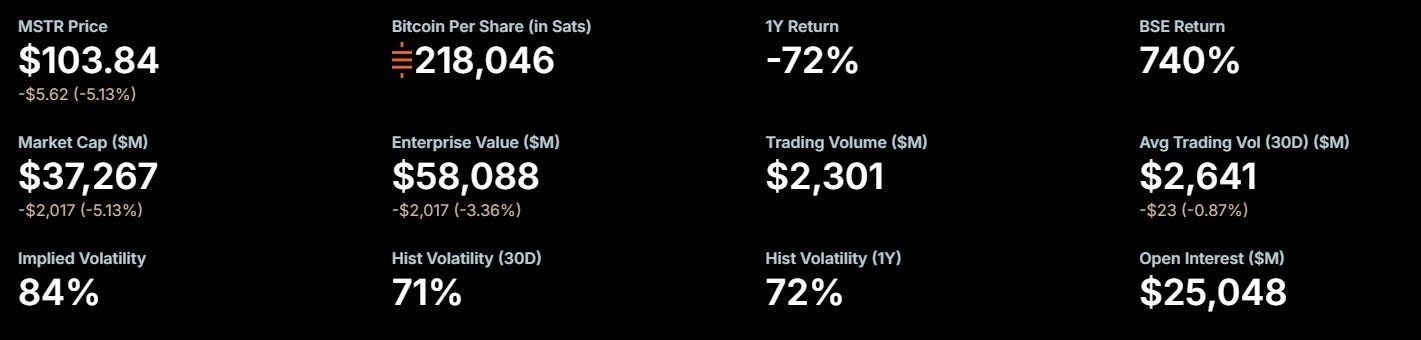

Em junho de 2026, a companhia reportava um BTC Yield acumulado no ano próximo de 11,8%, mesmo após decisões voltadas ao fortalecimento de sua estrutura financeira e qualidade de crédito. Essa métrica revela algo importante sobre a forma como a Strategy enxerga sua própria missão. O objetivo não é simplesmente acumular Bitcoin. O objetivo é aumentar a exposição econômica de seus acionistas ao Bitcoin da forma mais eficiente possível ao longo do tempo.

A diferença pode parecer semântica. Mas ela altera profundamente a interpretação da empresa. Sob a ótica tradicional, a Strategy seria uma companhia que compra Bitcoin. Sob uma ótica mais ampla, ela se aproxima de uma organização que administra uma estrutura de capital construída sobre Bitcoin. E é justamente aqui que a discussão começa a se afastar da simples acumulação de ativos.

Porque, uma vez que o Bitcoin passa a ser tratado como capital digital, a próxima pergunta surge naturalmente: o que pode ser construído sobre esse capital? Como já citado anteriormente, a relevância dos grandes ativos monetários nunca foi determinada apenas por sua escassez. Ela foi determinada pela quantidade de atividade econômica que podia ser construída sobre eles. E é exatamente nesse ponto que a história da Strategy deixa de ser uma história sobre acumulação de Bitcoin e começa a se tornar uma história sobre mercados de capitais.

A Engenharia Financeira da Strategy

Se a primeira etapa da história foi transformar Bitcoin em capital digital, a segunda consiste em descobrir como esse capital pode ser utilizado dentro dos mercados financeiros. É aqui que a Strategy começa a se tornar verdadeiramente interessante. Grande parte do debate público em torno da companhia concentra-se na quantidade de Bitcoins acumulados em seu balanço. Essa atenção é compreensível.

Em 22 de junho de 2026, a empresa reportou o acúmulo de aproximadamente 847.363 BTC, tornando-se não apenas a maior detentora corporativa de Bitcoin do mundo, mas também uma das maiores entidades individuais do ecossistema. Um valor agregado que ultrapassava US$64 bilhões, resultado de anos de aquisições financiadas por diferentes instrumentos de mercado. Mas observar apenas o ativo é semelhante a analisar um banco observando exclusivamente seus depósitos.

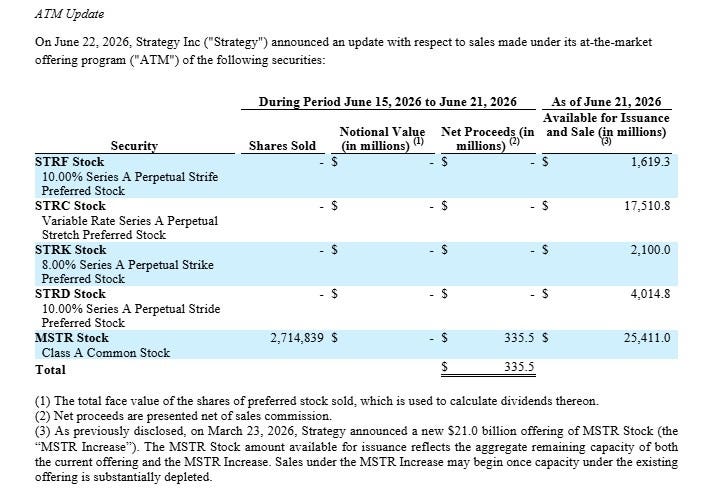

O ativo importa. A estrutura construída sobre ele importa ainda mais. Ao longo dos últimos anos, a Strategy desenvolveu uma arquitetura financeira que combina ações ordinárias, dívida conversível, programas ATM (At-The-Market), ações preferenciais e gestão ativa de balanço.

Vista superficialmente, essa estrutura pode parecer apenas um conjunto de mecanismos destinados a comprar mais Bitcoin. Vista de forma mais ampla, ela se assemelha a uma tentativa de transformar Bitcoin em uma plataforma capaz de sustentar diferentes camadas de capital e crédito. Essa distinção nos leva a uma das ideias mais importantes presentes nas falas de Michael Saylor: a diferença entre dívida e crédito.

Embora os termos sejam frequentemente utilizados como sinônimos, eles não são a mesma coisa. Toda dívida é uma forma de crédito. Mas nem todo crédito possui as características de uma dívida tradicional. Uma dívida convencional possui vencimento, obrigação contratual de pagamento e risco de refinanciamento. Caso o emissor não consiga honrar essas obrigações, surgem potenciais problemas de solvência.

Já determinadas formas de crédito possuem uma natureza diferente. Esse é o caso de muitos instrumentos híbridos utilizados nos mercados de capitais modernos. E é justamente nesse território que a Strategy tem concentrado boa parte de sua inovação financeira. Um dos exemplos mais relevantes é o STRC.

Para muitos investidores acostumados apenas com ações ordinárias, o conceito de uma ação preferencial pode parecer complexo. Na prática, porém, trata-se de um instrumento relativamente comum nos mercados de capitais. As ações ordinárias representam participação residual na empresa. O acionista comum participa do potencial de valorização do negócio, mas também absorve a maior parte da volatilidade econômica.

As ações preferenciais ocupam uma posição intermediária. Elas normalmente oferecem prioridade sobre os acionistas ordinários no recebimento de dividendos e em determinadas situações corporativas. Em contrapartida, costumam renunciar a parte do potencial de valorização associado ao equity tradicional. Essa combinação cria um perfil de risco e retorno capaz de atrair investidores interessados em renda mais previsível. No caso da Strategy, porém, o aspecto mais interessante não é a existência de ações preferenciais. É a utilização dessas estruturas para criar instrumentos de crédito apoiados, ainda que indiretamente, em uma base de capital composta por Bitcoin. O STRC é um exemplo mais claro dessa evolução.

Diferentemente de uma dívida tradicional, trata-se de uma ação preferencial perpétua concebida para oferecer fluxo de dividendos aos investidores sem impor à companhia a mesma rigidez de vencimentos associada ao crédito convencional. Em termos econômicos, o instrumento amplia a capacidade da Strategy de captar recursos apoiando-se em sua base de capital em Bitcoin sem necessariamente aumentar seu risco de refinanciamento na mesma proporção.

Essa diferença é fundamental. Um ETF de Bitcoin detém o ativo de forma passiva. A Strategy busca algo diferente. Ela procura utilizar sua base de capital para estruturar novas camadas de financiamento. A analogia histórica mais próxima talvez não seja uma holding de commodities. Seja uma instituição financeira. Não porque a companhia esteja concedendo empréstimos como um banco tradicional, mas porque está explorando uma lógica semelhante: utilizar uma base de ativos para sustentar diferentes formas de captação de recursos. Sob essa ótica, o Bitcoin deixa de ser apenas um ativo acumulado em tesouraria.

Ele passa a funcionar como o fundamento econômico que sustenta uma estrutura mais ampla. Essa interpretação também ajuda a compreender uma métrica frequentemente mal interpretada pelos investidores: o mNAV. O conceito de NAV, ou Net Asset Value, é relativamente simples. Ele representa o valor líquido dos ativos detidos por uma entidade.

No caso da Strategy, esse valor está fortemente relacionado ao valor de mercado de seus Bitcoins, ajustado por outros ativos e passivos presentes no balanço. O mNAV, por sua vez, mede a relação entre o valor de mercado da empresa e esse valor patrimonial líquido. Quando a ação negocia acima do valor líquido de seus ativos, o mercado está atribuindo um prêmio à companhia. Quando negocia abaixo, existe um desconto.

Durante muito tempo, críticos da Strategy argumentaram que esse prêmio era irracional. Mas essa crítica parte de uma premissa específica: a de que a empresa deveria ser analisada apenas como um recipiente passivo de Bitcoin. Se essa premissa estiver incorreta, o raciocínio muda. Uma companhia capaz de acessar mercados de capitais, estruturar instrumentos financeiros, ampliar sua base de investidores e expandir continuamente sua capacidade de captação pode justificar um valor superior ao simples somatório de seus ativos.

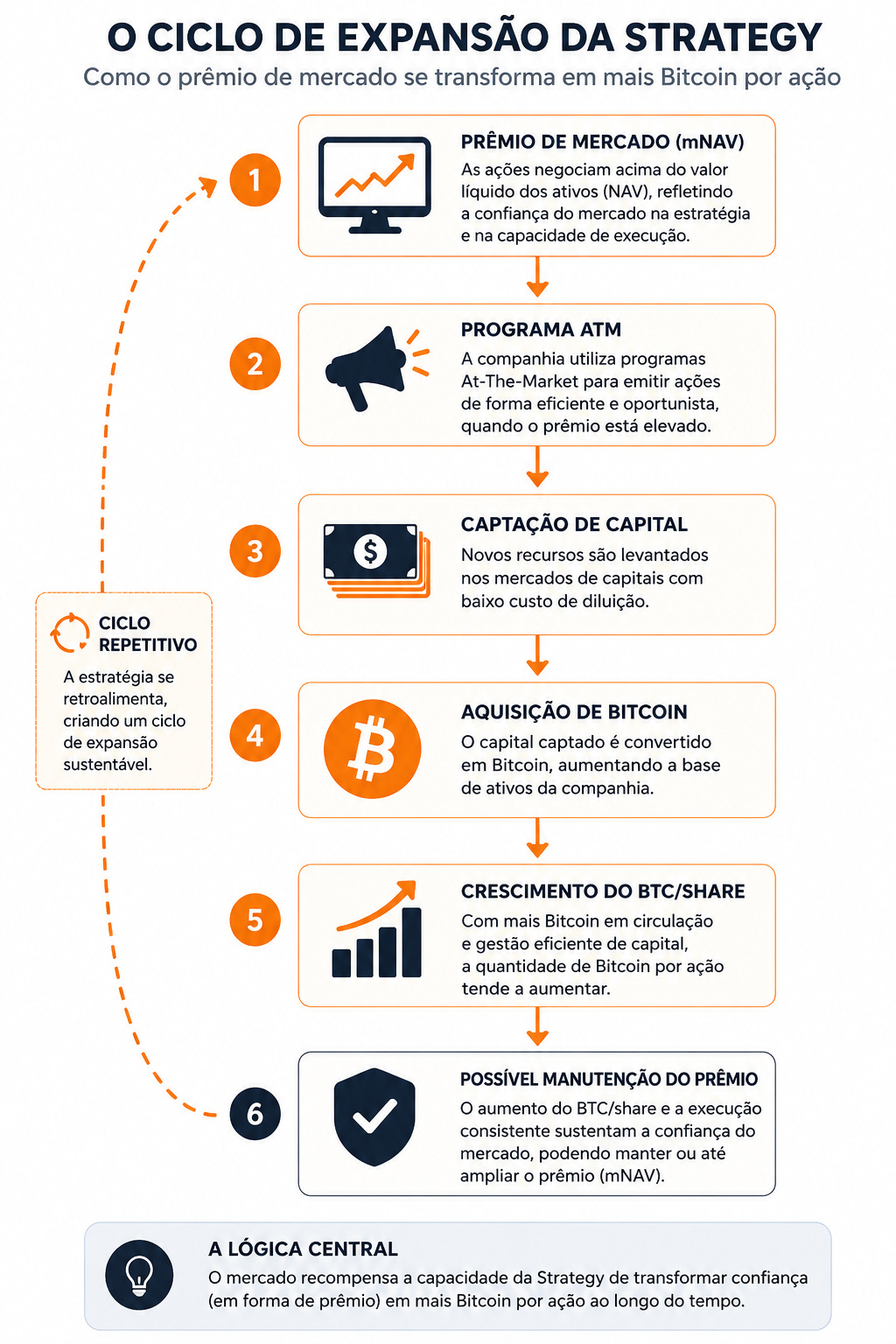

Sob essa ótica, o prêmio deixa de refletir apenas os Bitcoins já adquiridos e passa a incorporar a expectativa de que a empresa continue convertendo acesso a mercados de capitais em crescimento do Bitcoin por ação. E isso nos leva a uma das engrenagens mais importantes de toda a estrutura: os programas ATM.

Quando a ação negocia com prêmio relevante em relação ao seu valor patrimonial líquido, a companhia pode emitir novas ações diretamente no mercado por meio de programas At-The-Market. Essa captação incremental permite levantar capital de forma eficiente, sem a necessidade de grandes ofertas tradicionais. Os recursos obtidos podem ser direcionados para aquisição de novos Bitcoins, fortalecimento de caixa ou reforço da estrutura financeira.

Na prática, o ATM tornou-se uma das principais pontes entre o prêmio de mercado da companhia e sua capacidade de expandir continuamente sua base de capital. Essa observação nos leva novamente ao BTC Yield. À primeira vista, essa métrica pode parecer apenas uma curiosidade estatística. Na realidade, ela revela a forma como a administração avalia seu próprio desempenho.

Empresas tradicionais normalmente são analisadas por indicadores como lucro por ação, receita por ação ou fluxo de caixa por ação. A Strategy introduziu uma lógica diferente. Seu objetivo declarado é aumentar a quantidade de Bitcoin economicamente atribuível a cada acionista ao longo do tempo. Isso transforma o Bitcoin por ação em uma métrica central de criação de valor. O BTC Yield mede justamente a evolução desse indicador.

Quando observado em conjunto com o Bitcoin por ação, ele oferece uma forma relativamente objetiva de avaliar se as decisões de emissão de capital, captação de recursos e gestão de balanço estão beneficiando os acionistas existentes. Essa métrica tornou-se particularmente relevante porque representa uma tentativa de medir a criação de valor em uma companhia cuja principal matéria-prima não é receita operacional, mas acesso eficiente a capital.

Como mencionado anteriormente, em junho de 2026, a empresa reportou BTC Yield acumulado no ano próximo de 11,8%. Mas o aspecto mais interessante dessa métrica não é financeiro. É conceitual. Porque ela revela uma mudança importante de mentalidade. A empresa não está utilizando os mercados de capitais apenas para financiar operações. Ela está utilizando os mercados de capitais para aumentar sua participação em um ativo monetário escasso. Essa inversão é incomum.

Historicamente, companhias acessam crédito para financiar fábricas, estoques, expansão geográfica ou aquisição de concorrentes. A Strategy utiliza esses mesmos mecanismos para ampliar sua posição em um ativo monetário. Esse detalhe ajuda a explicar por que tantos analistas encontram dificuldade para classificá-la. A dificuldade decorre justamente de sua natureza híbrida: parte empresa operacional, parte veículo de capitalização em Bitcoin e parte plataforma de engenharia financeira. É essa ambiguidade que torna a companhia tão difícil de se analisar através de métricas convencionais.

O episódio da venda dos 32 Bitcoins ilustra bem esse ponto. Se a única função da empresa fosse acumular Bitcoin, qualquer venda pareceria contraditória, porém, dentro de uma estrutura que busca equilibrar crescimento, liquidez, qualidade de crédito e acesso futuro a mercados de capital, a interpretação muda completamente. A decisão deixa de ser avaliada apenas pelo número de Bitcoins vendidos. Passa a ser avaliada pelo impacto que produz sobre toda a estrutura.

Essa lógica remete a outro conceito recorrente nas falas de Saylor: a tensão permanente entre crescimento e robustez financeira. Maximizar Bitcoin por ação pode gerar maior potencial de valorização no longo prazo. Mas também pode aumentar riscos associados à estrutura de capital. Preservar mais caixa pode reduzir risco, mas pode desacelerar o crescimento. Fortalecer indicadores de crédito pode ampliar futuras captações, mas pode exigir decisões que pareçam menos agressivas do ponto de vista da acumulação imediata de Bitcoin. A administração da Strategy opera constantemente dentro desse equilíbrio.

E talvez seja justamente aí que reside a principal diferença entre uma empresa que compra Bitcoin e uma empresa que está tentando construir algo maior. A primeira possui um objetivo relativamente simples: adquirir o máximo possível de ativos. A segunda precisa administrar simultaneamente capital, crédito, liquidez, investidores, percepção de mercado e capacidade futura de expansão.Essa distinção nos traz de volta à pergunta que abriu o artigo. O que Michael Saylor realmente está construindo?

Depois de analisar Bitcoin por ação, BTC Yield, mNAV, programas ATM, ações preferenciais e estrutura de capital, a resposta começa a parecer menos relacionada à acumulação de ativos e mais relacionada à construção de uma nova forma de intermediação financeira. E essa possibilidade nos leva a uma questão ainda mais relevante. Se Bitcoin pode funcionar como capital digital e se estruturas de crédito podem ser construídas sobre esse capital, qual é o próximo estágio dessa evolução? Porque a história financeira raramente termina na criação de um novo ativo. Normalmente, ela começa ali.

O Nascimento do Crédito Nativo de Bitcoin

Se existe uma lição recorrente na história financeira, é que ativos monetários raramente permanecem apenas como ativos monetários. Quando um novo ativo conquista liquidez suficiente, previsibilidade suficiente e confiança suficiente, o mercado inevitavelmente começa a fazer a mesma pergunta: O que mais pode ser construído sobre ele? Essa dinâmica pode ser observada repetidamente ao longo dos séculos. O ouro começou como reserva de riqueza. Com o tempo, tornou-se colateral, sustentou sistemas bancários e serviu de base para a expansão do crédito comercial.

Títulos soberanos seguiram trajetória semelhante. Inicialmente utilizados para financiar governos, acabaram se transformando em peças centrais da infraestrutura financeira global, sustentando mercados de recompra, liquidez bancária, derivativos e uma vasta cadeia de operações de crédito. Em ambos os casos, o ativo em si era apenas o começo.

A verdadeira transformação ocorreu quando o mercado passou a construir estruturas financeiras sobre ele. Possivelmente seja exatamente esse processo que Michael Saylor esteja tentando antecipar. Porque, sob essa ótica, a pergunta mais importante não é quantos Bitcoins a Strategy possui. A pergunta mais importante é qual papel esses Bitcoins poderão desempenhar dentro da arquitetura financeira das próximas décadas.

Essa mudança de perspectiva ajuda a compreender por que Saylor dedica tanto espaço ao conceito de crédito digital. Para ele, o Bitcoin já venceu uma batalha importante: consolidou-se como uma forma de capital digital global. A próxima etapa não seria convencer investidores a comprar Bitcoin, seria convencer os mercados a construir estruturas de crédito sobre o Bitcoin.

Durante a última década, a maior parte da discussão em torno do ativo foi sobre sua valorização. O debate foi dominado por temas como adoção, escassez, ciclos de mercado e potencial de apreciação, mas ativos monetários verdadeiramente relevantes não transformam economias apenas porque sobem de preço. Eles transformam economias porque passam a sustentar o financiamento.

Sob essa perspectiva, o potencial econômico de um ativo não depende apenas de seu valor de mercado. Depende da quantidade de atividade financeira que pode ser construída sobre ele. E é justamente aqui que a discussão começa a se conectar com tendências muito maiores do que a própria Strategy. É possível que o desenvolvimento mais importante dos últimos anos não tenha sido apenas o crescimento do Bitcoin, mas a digitalização progressiva da própria infraestrutura financeira global.

Stablecoins deixaram de ser um nicho da indústria de criptoativos para se tornarem uma infraestrutura relevante para pagamentos internacionais, liquidação financeira e movimentação de capital. Em 2025, reportagem do fórum econômico mundial destacou que o volume anual movimentado por stablecoins foi estimado em aproximadamente US$34 trilhões, superando o volume combinado de diversos sistemas tradicionais de pagamento e evidenciando a velocidade com que novas redes financeiras digitais estão sendo adotadas.

Ao mesmo tempo, governos, bancos, gestoras de ativos e grandes instituições passaram a explorar tokenização, ativos digitais e novos modelos de liquidação baseados em blockchain. Em comum, todas essas iniciativas compartilham uma característica: buscam reduzir os custos e os atritos da movimentação de capital. O Bitcoin, porém, ocupa uma posição singular dentro desse ecossistema. Enquanto as stablecoins buscam estabilidade monetária, o Bitcoin oferece escassez monetária. Enquanto stablecoins funcionam como representação digital de moedas fiduciárias, o Bitcoin opera como um ativo nativo, independente de passivos soberanos.

Essa distinção pode parecer filosófica. Na prática, ela possui implicações profundas. Se stablecoins representam uma tentativa de digitalizar o dinheiro existente, o Bitcoin representa a possibilidade de criar uma camada de capital digital sobre a qual estruturas financeiras inteiramente novas possam ser construídas. Essa hipótese ainda está longe de ser consensual. Mas ela ajuda a interpretar o porquê empresas de tesouraria Bitcoin atraem tanta atenção dos mercados. A maioria dos investidores continua analisando essas companhias como veículos de exposição ao ativo, eventualmente é capaz que elas se tornem algo mais próximo de laboratórios financeiros.

Cada emissão de ações preferenciais, cada instrumento híbrido, cada programa ATM, cada estrutura de crédito e cada nova forma de captação representa um experimento sobre como os mercados de capitais podem interagir com uma base de capital denominada em Bitcoin. É por isso que a discussão sobre a Strategy não deveria ser reduzida à pergunta sobre se suas ações negociam com prêmio ou desconto. Nem à discussão sobre qual será o próximo preço do Bitcoin. Essas questões são importantes. Mas podem não ser as mais importantes.

A questão verdadeiramente relevante talvez seja se o mercado conseguirá desenvolver instrumentos suficientemente robustos para transformar Bitcoin em colateral institucional. O valor econômico de um ativo cresce significativamente quando ele deixa de ser apenas armazenado e passa a ser utilizado. Um imóvel utilizado como garantia possui utilidade diferente de um imóvel vazio. Um título soberano utilizado como colateral possui relevância diferente de um título mantido passivamente em carteira.

Da mesma forma, um Bitcoin utilizado como base para estruturas de financiamento possui características econômicas diferentes de um Bitcoin mantido exclusivamente como reserva patrimonial. É justamente aqui que a discussão começa a ultrapassar os limites da própria Strategy. Porque, se Bitcoin passar a desempenhar funções semelhantes às desempenhadas hoje por ativos de alta qualidade dentro dos mercados monetários, estaremos observando algo muito maior do que a evolução de uma única empresa.

Observaremos a possível emergência de uma nova camada de infraestrutura financeira. Naturalmente, essa hipótese não está livre de riscos, os críticos tendem a enxergar complexidade excessiva e os defensores tendem a enxergar inovação financeira. Ambos possuem razões legítimas.

A estratégia depende da continuidade do interesse dos mercados de capitais. Depende de liquidez. Depende da capacidade de atrair investidores dispostos a financiar diferentes camadas da estrutura. Depende, em alguma medida, da confiança contínua na tese de longo prazo do Bitcoin. Além disso, quanto mais sofisticados os instrumentos, maior tende a ser a distância entre a estrutura econômica real e a compreensão do investidor médio.

A história financeira oferece inúmeros exemplos de inovações que fracassaram justamente porque sua complexidade superou a capacidade do mercado de precificá-las adequadamente. Mas existe outro lado dessa discussão. Praticamente toda grande evolução financeira da história começou parecendo desnecessariamente complexa. Mercados de títulos soberanos, bancos centrais, securitização, fundos negociados em bolsa e mercados globais de derivativos foram recebidos com ceticismo em seus estágios iniciais.

A maioria das inovações fracassa, mas aquelas que funcionam acabam se tornando tão comuns que deixam de ser percebidas como inovação. É cedo para afirmar em qual categoria a Strategy se enquadrará, talvez ela seja lembrada como uma experiência ousada, porém limitada, talvez seja apenas uma etapa intermediária dentro da institucionalização do Bitcoin, porventura, esteja ajudando a inaugurar uma nova categoria de instituições financeiras. A resposta ainda não existe,mas a pergunta merece atenção. Porque ela nos traz de volta ao ponto que abriu este artigo.

Durante séculos, a riqueza mais valiosa do mundo foi a capacidade de emitir crédito sobre o ouro. Da mesma forma, o impacto econômico mais profundo do Bitcoin pode não estar em sua escassez. A escassez é apenas a matéria-prima.

A verdadeira transformação ocorre quando os mercados descobrem formas de utilizar essa escassez como fundamento para financiamento, liquidez, expansão de capital e coordenação econômica. Sob essa ótica, a Strategy deixa de parecer uma empresa que simplesmente compra Bitcoin. Ela passa a se parecer com algo diferente. Uma tentativa de construir pontes entre um ativo monetário digital e os maiores mercados de capitais do planeta.

É possível que essa tentativa fracasse. É possível que enfrente obstáculos regulatórios, limitações econômicas ou restrições de mercado. Mas, se for bem-sucedida, sua contribuição mais importante não será ter acumulado centenas de milhares de Bitcoins, mas sim ter demonstrado que um ativo digital escasso pode funcionar como a fundação econômica de estruturas de crédito em escala institucional.

Durante décadas, investidores discutiram se o Bitcoin poderia se tornar uma reserva de valor. Talvez a próxima década seja marcada por uma pergunta diferente: uma forma de capital digital pode sustentar mercados de crédito, financiamento e liquidez em escala global? Se essa transição ocorrer, a contribuição mais importante da Strategy não terá sido comprar centenas de milhares de Bitcoins. Terá sido demonstrar que um ativo digital escasso pode servir de fundamento para uma nova camada da arquitetura financeira global.

Bons Ventos,

Time de Analistas Cripto da Wesearch

Mais um ótimo texto do Danilo sobre BTC. Vale a pena ler os artigos anteriores também. Os primeiros introduzem a tese de que BTC pode sim se tornar uma camada da infraestrutura financeira. Esse detalha mais como a Strategy está tentando tornar isso realidade. Pode até dar errado, mas é assim que começam as grandes mudanças de paradigma. Sempre houve (e haverá) riscos em se ter posição em BTC (como em qualquer outro ativo), mas parece ser um risco maior ficar completamente de fora dessa possível evolução da infraestrutura financeira.

Mais um artigo sensacional e informativo! Parabéns, Danillo!