Análise Empírica do Fluxo Cross-Border do Bitcoin, Ether e Stablecoins

Escrito por Antonio Carlos Visentini - Analista Weever Research

1. Introdução

O estudo exposto abaixo, do Bank for International Settlements (BIS), investiga os fluxos cross-border de quatro criptoativos principais — Bitcoin (BTC), Ether (ETH), Tether (USDT) e USD Coin (USDC) — entre 184 países, no período de 2017 a 2024. A pesquisa responde a uma lacuna relevante: apesar do crescimento expressivo do mercado cripto, pouco se sabe sobre os determinantes e padrões geográficos dos fluxos internacionais desses ativos. As motivações principais para o desenvolvimento deste relatório, foram a adoção global de criptoativos como ativos de investimento e meios de pagamento, a integração crescente com mercados financeiros tradicionais, e o impacto limitado (ou nulo) das medidas tradicionais de controle de capitais sobre esses ativos.

A crescente adoção dos criptoativos no sistema financeiro global, demanda uma análise detalhada de suas implicações macroeconômicas, além de outros desafios da moeda em si. Apesar da valorização expressiva do mercado e da integração com instrumentos financeiros tradicionais, como ETFs e derivativos, as dinâmicas dos fluxos cross-border ainda são pouco compreendidas.

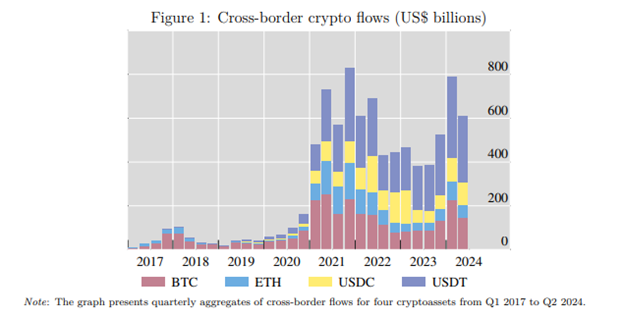

O presente relatório examina as tendências e os fluxos determinantes cross-border dos dois principais criptoativos nativos (Bitcoin e Ether), e das duas maiores stablecoins (Tether USDT e USD Coin – USDC), gerando um fluxo de cerca de US$2,6 trilhões de dólares em e deste montante US$1,2 trilhão eram correspondentes às stablecoins. Mesmo após retração do mercado cripto para US$1,8 trilhão em 2023, os fluxos voltaram a crescer em 2024, corroborando sua resiliência e capacidade transformacional, como as alterações nas economias globais em desenvolvimento, para poder tornar as criptomoedas ativos que possam ser usados no dia a dia para realizar compras e pagamentos, entre outros.

Os principais destaques em 2024 que justificam o impulsionamento do mercado de criptomoedas no mesmo ano foram aprovação dos ETFs spot de Bitcoin nos EUA, maior adoção institucional como a MicroStrategy (hoje "Strategy") continuaram acumulando grandes quantidades de Bitcoin, o que reforçou a confiança nos mercados e provocou reações em cadeia, maior clareza regulatória nos EUA (aprovação da lei FIT211 em maio de 2024) e União Européia (Regulamento MICA2 que entrou em vigor em 2024), expansão no supply e utilização de stablecoins de forma geral e por fim a vitória de Trump nas eleições com um discurso positivo e fundamental criando o arcabouço político necessário para o crescimento do mercado de criptomoedas mundial.

Nota 1: A lei FIT21, aprovada pela Câmara dos Representantes dos EUA em maio de 2024, busca criar um marco regulatório federal unificado para ativos digitais, corrigindo a ambiguidade entre a SEC (Securities and Exchange Commission) e a CFTC (Commodity Futures Trading Commission). Os principais marcos foram:

FIT21 - Definição sobre o que é um ativo digital como commodity ou security:

Tokens descentralizados e funcionais seriam regulados pela CFTC. Tokens emitidos por empresas com expectativa de lucro (como ações) permanecem com a SEC.

Exige maior transparência das exchanges de cripto (plataformas centralizadas).

Estabelece regras de proteção ao consumidor e combate à manipulação de mercado.

Incentiva inovação regulada, sem sufocar projetos legítimos.

Nota 2: O MiCA é um regulamento da União Europeia que entrou em vigor em dezembro de 2024 (após aprovação em 2023), criando regras padronizadas para emissão, negociação e custódia de criptoativos nos 27 países do bloco. Os principais pontos abordados foram:

Cria um regime de licenciamento único para provedores de serviços de cripto (exchanges, carteiras, emissores).

Regula stablecoins (chamadas “tokens referenciados a ativos”) com exigências rígidas de reservas e auditorias.

Obriga emissores a publicar white papers detalhados, semelhante a prospectos de IPOs.

Impõe regras de governança, solvência, segurança cibernética e proteção ao investidor.

Os EUA e o Reino Unido já se consolidaram como os principais hubs de Cripto, enquanto países como Índia, Indonésia e Turquia ganharam protagonismo recente após o recuo da China (em função de restrições regulatórias). A densidade das redes cripto é significativamente superior à dos fluxos bancários tradicionais, ainda que a concentração (medida pela participação dos maiores pares), seja mais dispersa.

Desde 2013, a China seguiu uma escalada sistemática contra as criptomoedas: começando com restrições bancárias, passando por ICOs e exchanges, chegando ao banimento completo de trading e mineração em 2021, e reforçando o cerco com proibições de custódia e monitoramento rigoroso. Tudo isso visa controlar fluxos de capitais, reduzir riscos financeiros e ambientais, e proteger a soberania monetária diante do digital

2. Metodologia e Base de Dados

Para mapear os fluxos cross-border para realizar as análises, foram utilizados dados de:

Chainalysis: fornece dados agregados on-chain alocados com base em tráfego web.

Iknaio + SensorTower: estimam a localização dos usuários por dados de apps móveis.

Essas duas fontes utilizadas focam-se em transações “on-chain” entre entidades conhecidas, como exchanges de criptomoedas. Para alocar os fluxos por país, foram utilizados dados de uso de aplicativos (SensorTower) e tráfego web, ponderando as transações conforme a localização dos usuários. Os dados incluem ainda segmentações por valor transacionado (ex.: transações abaixo de US$500), permitindo análises específicas, como remessas de baixo valor. Ou seja, as fontes utilizadas foram usadas em conjunto para alcançar os resultados exibidos abaixo.

Esses dados permitem:

Classificação dos fluxos por país de origem e destino;

Segmentação por tipo de ativo e valor transacionado (inclusive abaixo de US$500);

Comparação com dados de remessas, exportações e reivindicações bancárias internacionais;

Modelo utilizado e Premissas Utilizadas:

Foi aplicado um modelo gravitacional com controle por variáveis globais, locais e bilaterais, como:

Distância física e idioma comum;

Inflação, crescimento do PIB, volatilidade cambial;

Custo de remessa tradicional;

Políticas de controle de capitais (CFMs);

Indicadores de risco e especulação (VIX, spreads, dólar, momentum)

3. Cross-Border Cripto Flows

O mapeamento dos fluxos de criptoativos por país, é extremamente complexo e desafiador pelos seguintes motivos:

Pseudônimo das transações:

Os endereços nas redes blockchain são públicos, mas os proprietários reais são desconhecidos, tornando as transações pseudônimas

Operação global das exchanges:

Plataformas como Binance, Coinbase, etc., atuam globalmente e muitas vezes não deixam claro onde estão sediadas ou onde estão localizados seus usuários

Para superar essas duas lacunas, foram combinados dois tipos de dados para estimar os fluxos

cross-border entre países.

Primeiro, foi utilizado dados de fluxos de criptoativos entre exchanges de criptomoedas, fornecidos por provedores externos de dados.

Esses provedores vinculam endereços blockchain pseudônimos e suas transações a entidades como exchanges, usando dados de atribuição proprietários.

Em um segundo passo, foi alocado os fluxos dessas entidades para localizações com base em estatísticas sobre sua base de usuários. Para calcular o perfil geográfico dos fluxos de criptoativos, os dados de entidade-para-entidade são complementados com a distribuição geográfica do uso de aplicativos da respectiva exchange ou do tráfego no website da exchange.

Localização dos usuários

Para atribuir os fluxos a países específicos, os autores utilizaram de forma conjunta os dois recursos abaixo:

Estatísticas de uso de aplicativos móveis (via SensorTower)

O SensorTower é uma ferramenta que disponibiliza estatísticas por país, para as corretoras de criptmoedas

Esta ferramenta permite capturar movimentações entre as corretoras, incluindo um breakdown entre US$500 até US$200 por transação

Tráfego de sites das exchanges (via web analytics)

SensorTower disponibiliza um app, o qual podem se extrair as estatísticas por país e por corretora sobre um determinado cliente.

O fornecedor de dados é uma outra ferramenta (Iknaio) que adota pressupostos restritivos para estimar os fluxos entre exchanges realizados on-chain, com o objetivo de reduzir falsas identificações.

Como consequência, isso limita o volume coberto e o número de países incluídos no conjunto de dados.

Os fluxos das exchanges de criptomoedas são alocados por país, utilizando as estatísticas de uso de aplicativos e a metodologia de ponderação.

Por meio do gráfico de fluxo de cripto acima (Figure 1), pode-se perceber que o BTC diminui um pouco, enquanto os demais se mantiveram relativamente estáveis.

4. Distribuição Geográfica das Criptomoedas e Correlação com a Inflação

Pelos gráficos acima pode-se afirmar uma vasta expansão e penetração global significativa, tanto do Bitcoin (Figure 2) quanto da stablecoin Tether (USDT) (Figure 3). Em suma, já é possível concluir que tanto Bitcoin quanto o USDT, são moedas que já dominam e têm relevante presença mundial no universo Web3.

Países com alta inflação, tanto no envio quanto no recebimento de criptomoedas, o país que irá receber a moeda está mais associado e recorrente, com transações cross-border em comparação com o país que está enviando. Nas análises feitas, pode-se concluir que tanto no país que enviou ou que irá receber, a inflação tem um papel significativo, acarretando um aumento do volume de transação de 50% para USDC e 20% para USDT e ETH. Ou seja, em países com índices de inflação mais altos há um maior nível de aumento no volume das transações para UDSC, USDT, e ETH3.

Nota 3: Relatório BIS Nº1.265, página 22 - https://www.bis.org/publ/work1265.pdf

5. Considerações Finais

Este artigo mapeia os fluxos bilaterais dos principais criptoativos para revelar os fatores que impulsionam a atividade transformacional, tanto em criptoativos sem lastro quanto em stablecoins, no período de 2017 a 2024. Foram documentados os principais empecilhos e conexões nas redes de país para país, destacando o papel central dos Estados Unidos e o papel fundamental de grandes mercados emergentes. Além disso, pode-se observar mudanças geográficas substanciais na atividade, em meio a um crescimento significativo nos volumes de transações cross-border.

Em seguida, foi elaborado um modelo gravitacional para avaliar se as transações internacionais com criptoativos podem ser associadas a determinantes comumente relacionados à atividade financeira tradicional. As descobertas revelaram que a distância geográfica restringe os fluxos internacionais de criptoativos muito menos do que restringe os fluxos financeiros tradicionais. De fato, os criptoativos utilizados em redes descentralizadas parecem, em grande medida, desafiar as fricções tradicionais nos fluxos de capital.

Por outro lado, o aperto nas condições de financiamento global está correlacionado com uma queda nos fluxos internacionais de criptoativos, o que indica o uso desses ativos como um investimento de risco. Ao mesmo tempo, também foi encontrado evidências de que stablecoins e pagamentos em Bitcoin de baixo valor estão sendo utilizados em transações no contexto de remessas. Isso indica os múltiplos casos de uso dos diferentes tipos de criptoativos.

Por fim, o artigo destaca a necessidade contínua de pesquisas futuras para compreender a dinâmica dos fluxos globais de criptoativos. A análise realizada indica que as medidas de política pública concebidas para conter os fluxos financeiros tradicionais, podem ter impacto limitado na restrição da atividade cripto cross-border. Ainda assim, à medida que os criptoativos se tornam mais integrados às finanças convencionais, compreender os riscos sistêmicos e os potenciais efeitos de contágio entre esses mercados, será essencial tanto para os formuladores de políticas quanto para os participantes do mercado. Ao mesmo tempo, as implicações socioeconômicas da crescente adoção de criptoativos — particularmente em países emergentes e em desenvolvimento — merecem uma análise mais profunda. Isso inclui avaliar o impacto sobre a inclusão financeira, a estabilidade econômica e o potencial dos criptoativos para servirem como proteção contra a volatilidade e a fragilidade das moedas locais.

Bons ventos!

Time de Analistas Cripto da Wesearch